Financiar el consumo.

Tarjeta o préstamo personal

¿Tienes dudas sobre si recurrir al crédito asociado a la tarjeta o pedir un préstamo personal a tu banco? Son distintas formas de financiación y tienes que valorar qué es más ventajoso para ti. Optar por una u otra depende de diversos factores. El crédito asociado a la tarjeta ya figura concedido por lo que su disposición es inmediata. Claro que esa facilidad tiene un coste.

El préstamo personal es más barato, pero conlleva un papeleo, tiempo, sin contar el sobrecoste adherido del seguro que esté en campaña. El cuál no queda reflejado en el coste del TAE.

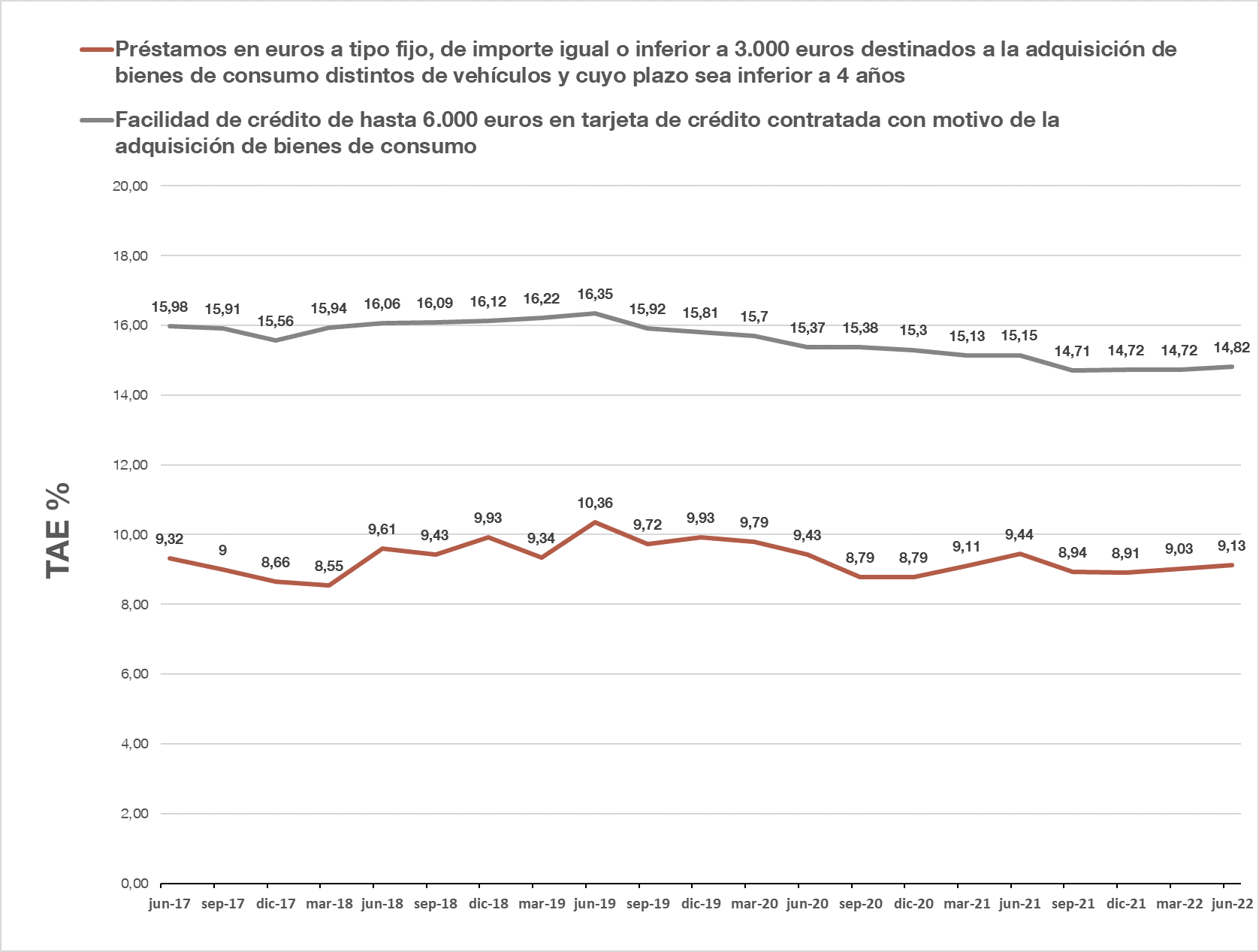

Con los datos que envían trimestralmente las entidades podemos ver cómo ha ido evolucionando la TAE en la adquisición de bienes de consumo ya sea mediante un préstamo personal o con la facilidad de crédito asociada a la tarjeta.

Para que te hagas una idea, en el siguiente gráfico te mostramos los datos medios de la información reportada trimestralmente por las entidades.

Como puedes comprobar se ha reducido ligeramente esa diferencia según cómo financies las compras.

Si bien, queda claro que las diferencias se han reducido, su aplicación real sí puede marcar las diferencias.

1- Para importes hasta 6.000€ y plazo no superior a 12 meses, la opción más rentable podría ser la tarjeta de crédito

2.- Para importes superiores a 6.000€ o más de 12 meses de amortización, sería conveniente estudiar la opción del préstamo personal.

Todas las operaciones financieras no son iguales, ni sus fines. Por ello, acuda siempre a un profesional que le asesore y evite sorpresas futuras.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.